Во осигурителната индустрија често дискутираме зошто процентот на осигурени домови е толку мал, односно зошто во континуитет над 90% од домовите во Македонија се постојано неосигурени и изложени на ризик.

Бидејќи ги знаеме добро бенефитите на осигурувањето на домот и неговата достапна цена, често сме се прашувале и сме претпоставувале зошто е тоа така. Овој пат, во Компа решивме да го смениме пристапот – наместо да се прашуваме самите, да ги прашаме оние најзасегнатите, граѓаните.

Со помош на неколку методи – фокус групи, директни интервјуа, па дури и еден giveaway, успеваме да собереме доволен број одговори за да може да направиме една потемелна анализа и да одговориме на прашањето „Зошто во Македонија домовите не се осигуруваат“. Ова се заклучоците од истражувањето.

1. Луѓето не вадат осигурување, не затоа што е скапо, туку затоа што мислат дека е скапо

Еден од најчестите одговори што ги добивме во истражувањето е дека осигурувањето е скапо. Но, на нашето потпрашање, колку сметаат дека чини една полиса за дом со просечна квадратура, одговорите беа помеѓу 12.000 и 15.000 денари годишно. А тоа е 4 до 5 пати повисока сума одошто осигурувањето навистина чини. Ова може да го проверите на нашата страница за споредба на понудите за домаќинско осигурување со цени во реално време. За стан од 60 квадрати, најдобро рангираните понуди на Компа се движат меѓу 2600 и 3200 денари.

Заклучокот од овој резултат на истражувањето е дека ние како осигурителна индустрија сме потфрлиле во пренесувањето на информации поврзани со цената на осигурувањето, која е еден од клучните фактори при носењето на одлуката.

Фактот дека перцепцијата која циркулира за цената, не е 20% или 30% повисока од реалната цена, туку дури 5 пати повисока доволно кажува колку многу и долго сме ја запоставиле едукацијата и промоцијата на ова осигурување.

Дополнително, ова е резултат на уште еден процес за кој ќе зборуваме подолу и кој помалку или повеќе се рефлектира во сите заклучоци – недостаток на транспарентност околу ценовните политики на компаниите. Вистина е дека таа често не штити од нелојална конкуренција, но многу почесто реалноста е дека цените ги криеме само од потрошувачите а не од конкуренцијата, која секако има увид во нив на еден или друг начин.

А кога цената не се комуницира отворено, се остава простор потрошувачите сами да градат погрешна перцепција за цените која не ни оди во корист.

2. Луѓето сметаат дека не можат да си го дозволат осигурувањето, но ако не можат да си го дозволат осигурувањето уште помалку можат да си ја дозволат штетата

Оваа причина е во тесна поврзаност со првата – цената на осигурувањето. Поради перцепцијата дека цената е висока, дел од граѓаните сметаат дека не можат да си го дозволат осигурувањето на домот. Но, и независно од реалната цена која е доста пониска од перцепцијата, вистината е дека издаток од 3.000 денари на многу семејства може да им ги усложни планираните начини да го „истераат“ месецот.

Сепак, колку и да звучи контраинтуитивно, токму на овие граѓани осигурувањето им е најпотребно. Бидејќи можеби тешко ќе си ја дозволат полисата, но штетата што може да се случи многу потешко ќе можат да си ја дозволат. Едно кревање на паркет од излеана вода од инсталациите на домот, лесно може да чини 50 пати поскапо од полисата. Е, тоа е трошок што навистина многу граѓани не би можеле да си го дозволат.

Или како во сцената со Мики Манојловиќ во еден познат српски филм, кога му се крши пола санитарија во купатилото и кога, свесен за кризата и инфлацијата во која се наоѓа со семејството, ја изговара култната реченица: „Шоља 150 марки, цевка 30 марки, пензија 35 марки. Ако се приштеди, за едно 8 месеци ќе може да кењ*м како човек“.

И повторно, причината можеме да ја лоцираме во недостатокот на финасиска писменост, за која е потребна сериозна едукација и која оди малку подлабоко од слика на среќно семејство објавена на фејсбук профилите на компаниите. Ова не е само обврска на осигурителните компании, туку и на останатите економски институции, ако сакате и на државата – бидејќи финансиски едуцирани граѓани се основата на здравата економија. Сепак, иницијативата за ова мора да појде од осигурителните компании.

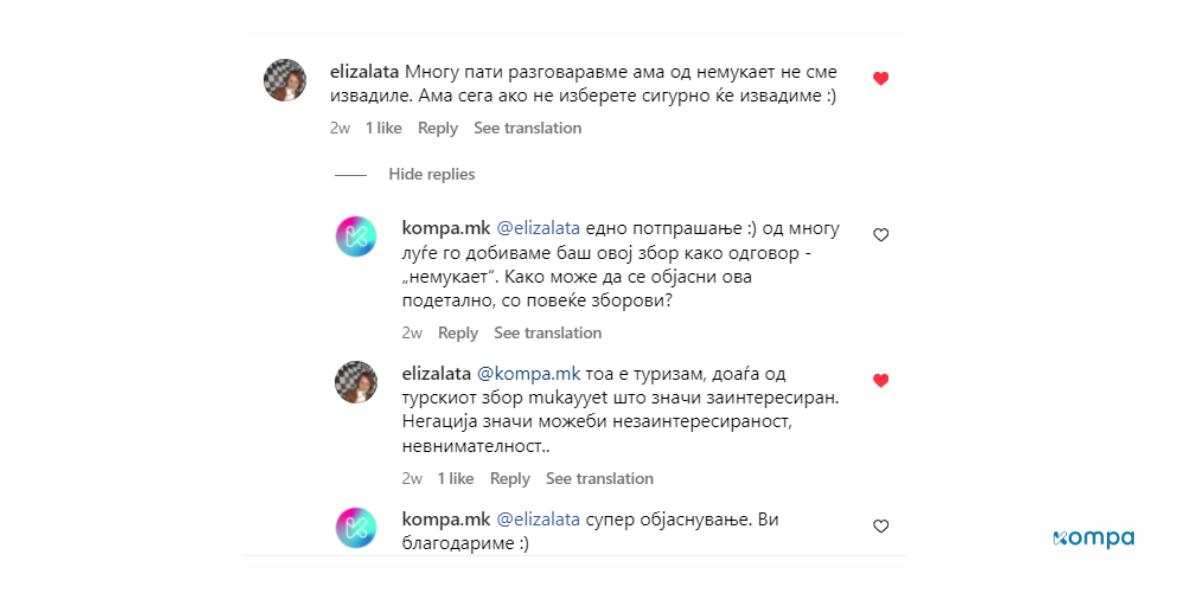

3. Од немукает – што и да значи тоа.

Еден од најчестите одговори што ги добивме во истражувањето е токму тој – од немукает. И на него потрошивме најмногу време на толкување.

Најчестиот одговор на потпрашањето што подразбираат под немукает беше „Сме го мислеле, ама не дошло на ред“. Ова може да го поврземе со перцепцијата на граѓаните дека ризикот од случување на незгода е толку мал што вадењето полиса не мора да се приоритизира пред другите обврски. За жал, сите истражувања покажуваат дека перцепцијата за ризикот што ни се заканува не соодветсвува на реалните шанси нешто навистина да ни се случи.

Затоа повеќе ни се допаѓа едно друго толкување што го добивме – дека немукает е всушност невнимателност или негрижа. Сепак, факт е дека мораме одново и одново да ги потсетуваме граѓаните за важноста на домаќинското осигурување и да не дозволиме да преовладее негрижата или немукаетот.

Барем сега, со Компа, вадењето на осигурување е брзо и едноставно, комплетно дигитализирано искуство, па се надеваме дека немањето време како дел од немукаетот ќе го елеминираме мошне скоро и ќе видиме пораст во интересот за осигурување на домот.

4. Немање доверба во осигурителните компании

Факт е дека перцепцијата на граѓаните за осигурителните компании не е на завидно ниво. Кон тоа придонесува и генералната недоверба во институциите и административните ќорсокаци во кои граѓаните пречесто заглавуваат, па со право при секое доаѓање на било каков шалтер застануваат во цврст гард.

Но факт е и дека осигурителната индустрија, која можеби во минатото носеше товар од лошите практики на некои брендови кои сега се во историјата, денес е добро регулирана индустрија во која доминираат добро етаблирани брендови, поглемиот дел од нив интернационални. Агенцијата за супервизија на осигурувањето редовно објавува извештаи за работењето на компаниите, компаниите се подложени на голем број различни ревизии, а за секоја штета за која клиентите сметаат дека не е соодветно надоместена мошне брзо и лесно се свикува второстепена комисија.

Но, она главното што ги засега граѓаните – исплатата на штетите е нешто што компаниите ретко го комуницираат, а оди во нивна полза. На пример, само по основ на штети за домаќинско осигурување, и тоа со толку мал број на осигурени домови, само во 2023 година се исплатени штети во висина од 4 милиони евра.

И тука повторно доаѓаме до фактот дека транспарентноста и проактивната комуникација се клучни. Нивното занемарување отвора многу простор за циркулација на пораки кои се далеку од реалноста и воопшто не се во прилог на осигурителните компании. Штетата од нив е многу поголема и за индустријата и за граѓаните, отколку користа што ја носат како механизам за заштита од конкуренција.

Тука ќе се навратиме и на едукацијата – компаниите како да се плашат од било која комуникација која споменува штети. На тој начин, пропуштаат да ги постават очекувањата на клиентите на нормално рамниште. Поточно, ако се случи штета, полисата е тука да помогне имотот да се врати во состојба пред штетата, а не да се купи нов стан, нова кола и слично. И тоа е сосема логично и фер, но ако не го комуницирате, очекувано е клиентите да доаѓаат со нереални очекувања поврзани со случената штета и да си заминуваат незадоволни.

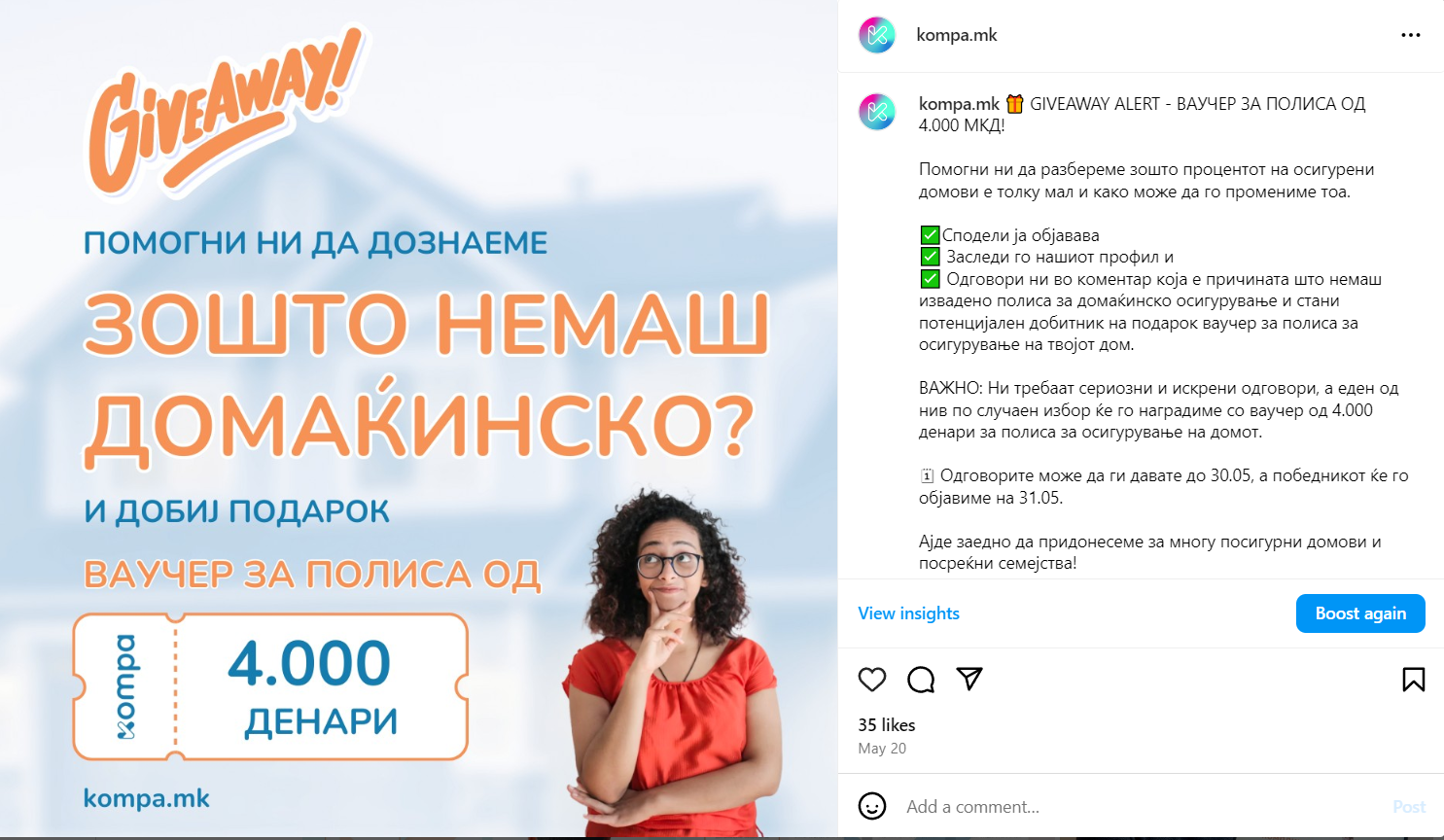

5. Можеби и најважната причина која не сме ја имале предвид до сега а на која ни укажа Giveaway-от

Одговорите кои ги добивме во истражувањето не не’ изненадија. Тоа се причини кои сме ги изнаслушале низ годините и истражувањето само ни помогна да се рефокусираме на нивно решавање уште поодлучно.

Но, она што беше неочекувано, што ни отвори многу нови прашања и не насочи да размислуваме во еден нов правец на темата, беше бројот на одговори на постовите во кои подарувавме ваучер за осигурување како мотивација граѓаните да ги споделат своите ставови зошто не им се осигурени домовите.

Подарокот беше ваучер за полиса за домаќинско осигурување во износ од 4.000 денари. Бидејќи сме долго време во маркетингот и сме спроведувале безброј вакви промоции, можеме да кажеме дека подарокот беше со повисока вредност од просекот за Giveaway. Сме сме изнагледале објави во кои се доделува некаква козметика или шминка, торба, чадор, сето со некоја вредност од 10-20 евра, и на ваквите објави многу често имало и по 1,000 коментари.

Затоа, ни беше неочекувано кога и покрај повисоката вредност на подарокот, Giveaway-от ниту на Инстаграм ни на Фејсбук собра не повеќе од 30-тина одговори, и покрај тоа што објавите беа спонзорирани и досегнаа речиси 100.000 корисници на мрежите.

Заклучокот се наметна самиот – нашиот подарок, за разлика од шминка или ранец не е конкретен и физички опиплив, туку е повеќе апстрактен и корисен во ситуација што допрва би можела да се случи. Дополнително, другите подароци на учесниците им нудат инстантна гратификација – може веднаш да го добие и користи, додека осигурувањето има „одложен бенефит“.

Ова комплетно ја промени нашата перципција за начинот на кој треба да се рекламира и промовира осигурувањето, поради неговата „неопплива“ природа и одложена/претпоставена гратификација.

Тоа значи дека многу повеќе од очекуваното, како осигурителна индустрија треба заеднички да инвестираме во едукација и подигање на свесноста. Целиот тој напор треба да е стратешки добро осмислен и да опфати елементи на:

- Јасна и лесно разбирлива комуникација на бенефитите, на јазик кој граѓаните го разбираат, наместо осигурителен жаргон

- Креативна визуална репрезентација на ризиците и користење на новите дигитални канали кои имаат голема популарност и публика

- Градење на доверба преку реални случи и сведоштва на граѓани, многу social proof, користење на лица од доверба за пренесување на пораката

- Иновација на продажни стратегии со opt-out наместо opt-in концепт, многу повеќе crossale и upsale стратегии за продажба на домаќинското осигурување

- Дополнително поедноставување на процесот на избор и вадење на полиса

- Сериозна здружена национална кампања со инвестирани средства пропорционални на значајот на домаќинското осигурување.

Затоа што ако ние од осигурителната индустрија не му обрнуваме соодветно внимание на домаќинското осигурување, како може да очекуваме граѓаните да го прават тоа.